回転寿司チェーン最大手の「スシロー」は、醤油ボトルの注ぎ口をペロペロ舐めるなどの迷惑行為をした少年に、損害賠償を請求する訴訟を起こしており、その賠償額は6,700万円に及ぶと言われています。

そんなスシローをはじめとする回転すしチェーン店は国内外で人気が高く、株式投資にも関心が高まっているのではないでしょうか。

そこで今回はスシロー(F&LC)に着目し、株式投資について検討してみたいと思います。

スシローの概要

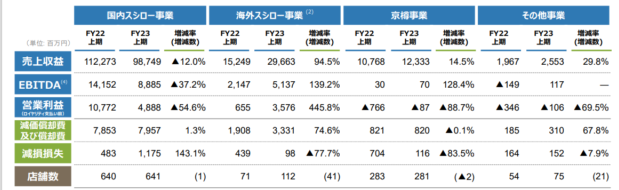

回転すしチェーンのスシロー、お持ち帰りすし専門店の京樽、回転寿司みさき、居酒屋業態の杉玉から形成されており、業態別の業績は下記の通りです

(FOOD & LIFE COMPANIES 決算説明資料より)

2023年上期の業績(23年5月末時点)は営業利益率減少。スシロー事業では「ペロペロ事件」や「おとり広告問題」などにより、評判が悪化し一時客数が減少し、売上が減少したこと、原料価格の高騰や物価上昇により、経費が膨らんだことから減収減益。

費用増加は外食事業全般で直面している問題である中で、一定の利益を残せており、まずまずの水準。

一方で海外事業については増収増益。今後の成長余地も大きく、当社の成長ドライバーとなります。

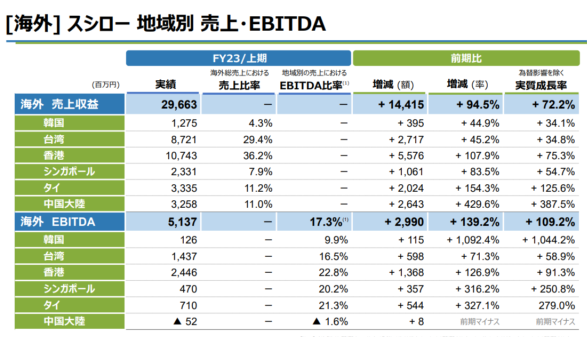

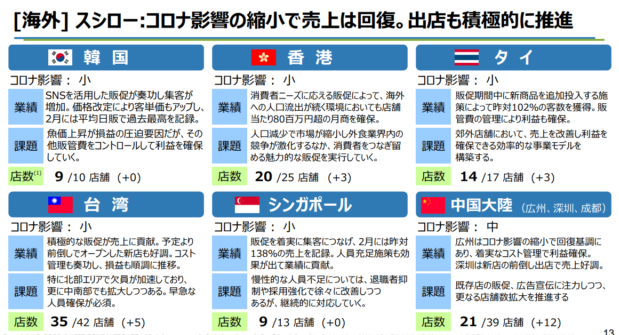

海外スシロー事業では成長を牽引

スシローの海外進出は直近10年で売上が2倍、利益は1.5倍以上になるなど、成長を継続しています。

国内は人口減少や競争激化により成長は緩やかにならざるを得ませんが、海外での成長性余力は大きく、強みと言えます

海外全体では100店舗以上運営しており、中国大陸で約半分を運営。店舗ごとの売上や、一人当たりの単価が大きく、単価が高い中で集客ができているため利益率も日本より高く、これからも海外事業強化が見込まれます。

中国では決算期の前半でゼロコロナ政策が行われていた影響で業績が低迷しました。アフターコロナで、来期以降は業績の回復が見込まれ更なる利益積み上げができると思われます。

また、新たにインドネシアへの進出も計画しており、更なる成長が期待できます。

スシローの強み

スシローの強みは以下の通り

- 国内回転すしチェーンでのトップシェア

- 強固な原料仕入・調達力、商品開発力、ITシステム

- 海外事業の成長性

スシローの原価率は約50%と少し高いように思えますが、品質や競争力の維持のため安易に原価率を下げない運営を行っていることが強みとも言えます。また、仕入れシステムやオペレーションの自動化推進ができていることも強みです。

スシロー飛躍のきっかけは積極的な広告等により、ブランディングに成功したことです。不祥事もいくつかありましたが圧倒的にファンが多く人気のあるチェーン店となっています。

サステナビリティへの取組も充実。水産事業の持続性、雇用創出に貢献、TCFDにも賛同しており環境問題にも意識が高いです。

原料高騰などにより値上げを敢行しましたが、価格改定がサステナブルな経営に必要と判断したものと思われます。

結論・まとめ

スシローの株については長期的に保有する場合、「買い」と判断します。

海外事業での成長余力が大きいこと、「おとり広告」、「ペロペロ事件」、直近業績が減収減益であることから悪材料ができっていることから、今後は安定した成長が見込まれると考えます。

コメント